皆さんはApple製品を購入する際に、何となくAppleさん公式の「AppleCare+」に加入していませんか?

我が家がまさにそうですが、Apple製品の修理費用はお高いイメージがありますから、転ばぬ先の何とやらで加入されている方も多いはず。

ですが、AppleCare+、これ自体が非常にお高いのです。

iPhoneやiPad、Apple Watch、MacBookなどなど、我が家が支払っているAppleCare+の総額を計算すると・・・・・・、これは何とかしなければなりません・・・・・・。

そこで私の周りで加入している方が多かった『モバイル保険』について調べに調べた結果、AppleCare+をやめてモバイル保険に切り替えたので、そのデメリットやメリット、申し込み手順などをご紹介します。

モバイル保険のデメリット

- 修理費用は自分で支払う(正規修理の場合)

- 補償は年間最大10万円(通算)、修理不能・盗難は最大2.5万円

- バッテリー劣化は補償の対象外

公式サイトや他サイト様ではメリットばかり紹介していますが、(私がそうですが)やっぱりデメリットを知りたいですよね?

そこで調べに調べた結果、上の項目がAppleCare+に対するモバイル保険のデメリットになります。

この中に1つでも気になる項目がある方は、AppleCare+に加入し続けるのがオススメです。

逆にこれらの項目が気にならない方は、我が家のようにモバイル保険へ切り替えて保険料を大幅に節約できますよ。

それでは大事なことなので、各項目についてもう少し詳しく説明させてください。

「私にピッタリそうだから申し込み手順を知りたいよ~」という方は「モバイル保険の申し込み手順」まで読み飛ばしてくださいね。

① 修理費用は自分で支払う

出典:モバイル保険

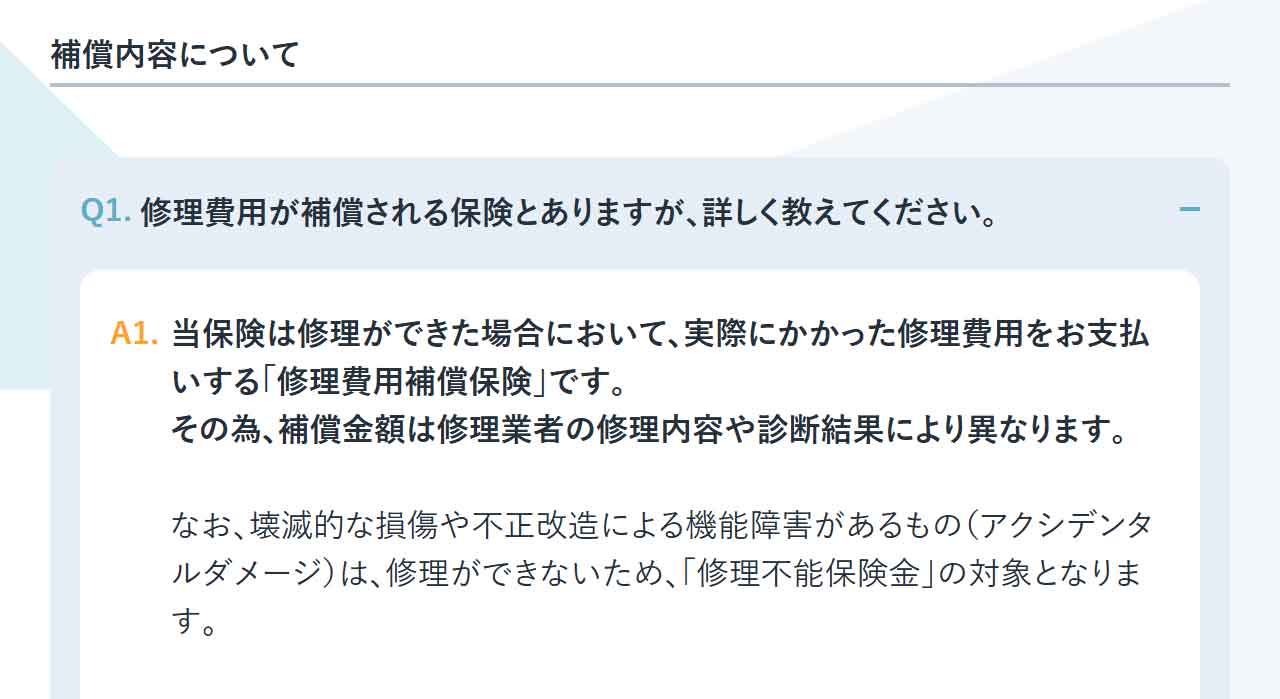

おそらくモバイル保険の最大のデメリットは、これです。

モバイル保険は「修理費用保険金」として、実際に修理にかかった費用を請求し、後から支払われます。

つまり「修理費用は全額、自分で支払う必要がある」のです。

後から返ってくるとはいえ、一時的に修理費用を全額負担する必要がある点は気を付けてください。

なお、提携修理店(非正規修理)ですと支払いが不用な「キャッシュレスリペア」も選べます。

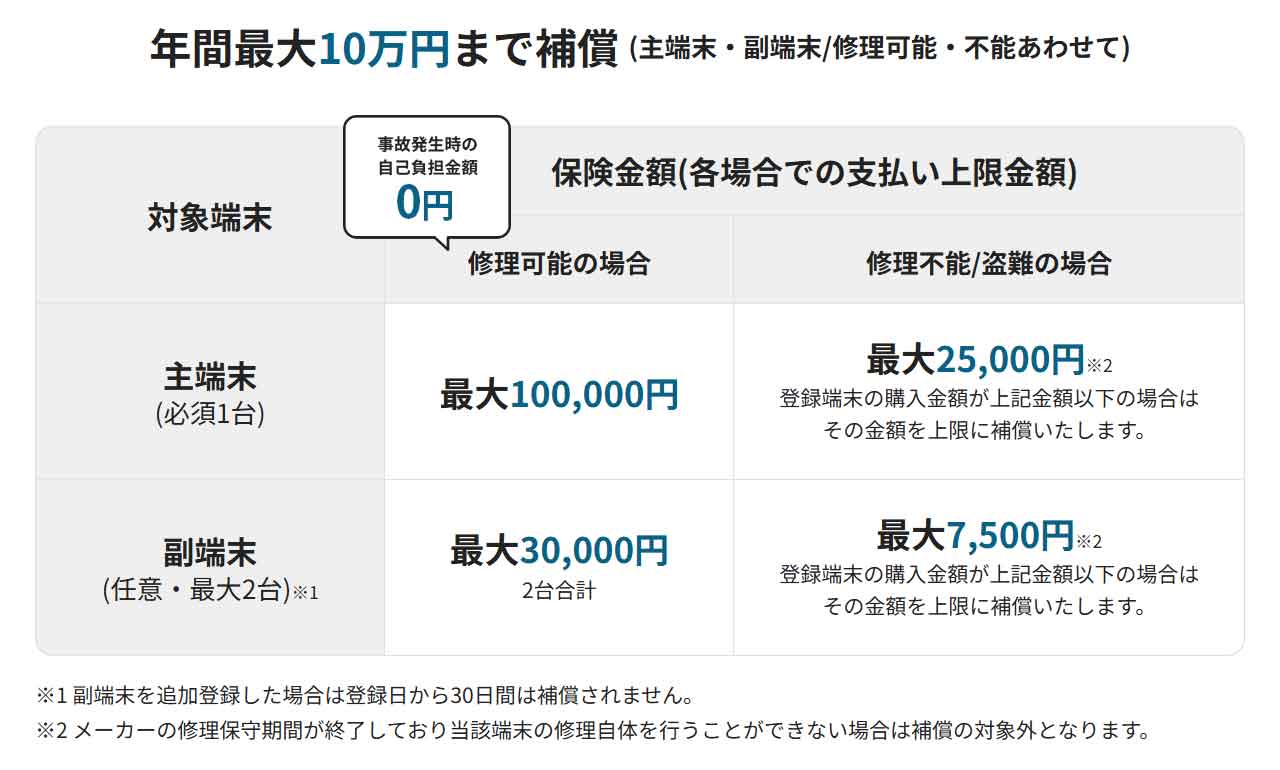

② 補償は年間最大10万円、修理不能・盗難は最大2.5万円

出典:モバイル保険

モバイル保険は1契約で主端末1台、副端末2台の合計3台まで登録できます。

保険金の年間上限金額は、主端末が10万円、副端末2台が合計3万円、全端末合計で10万円です。

また、修理不能や盗難(紛失は対象外)の補償は、主端末が最大2.5万円、副端末が最大7,500円です。

10万円でどの程度の修理ができるか不安になりますが、下記表の通り、iPhone全モデルで画面修理までは問題ありません。

ですが、iPhone上位モデルの本体交換修理やMacBookの修理の場合、10万円では足りない可能性があるので気を付けてください(下記リンク先で参考修理料金が確認できます)。

この辺りは一律の自己負担金で修理・交換してくれるAppleCare+のメリットですね。

| モデル | 画面修理 | 本体交換修理 |

|---|---|---|

| iPhone 17 Pro Max | 60,400円 | 131,800円 |

| iPhone 17 Pro | 53,800円 | 123,800円 |

| iPhone Air | 53,800円 | 114,800円 |

| iPhone 17 | 53,800円 | 99,820円 |

| iPhone 16 Pro Max | 60,400円 | 123,800円 |

| iPhone 16 Pro | 53,800円 | 105,800円 |

| iPhone 16 Plus | 53,800円 | 98,400円 |

| iPhone 16 | 42,800円 | 87,800円 |

| iPhone 16e | 38,800円 | 76,800円 |

| iPhone SE 第3世代 | 19,400円 | 44,000円 |

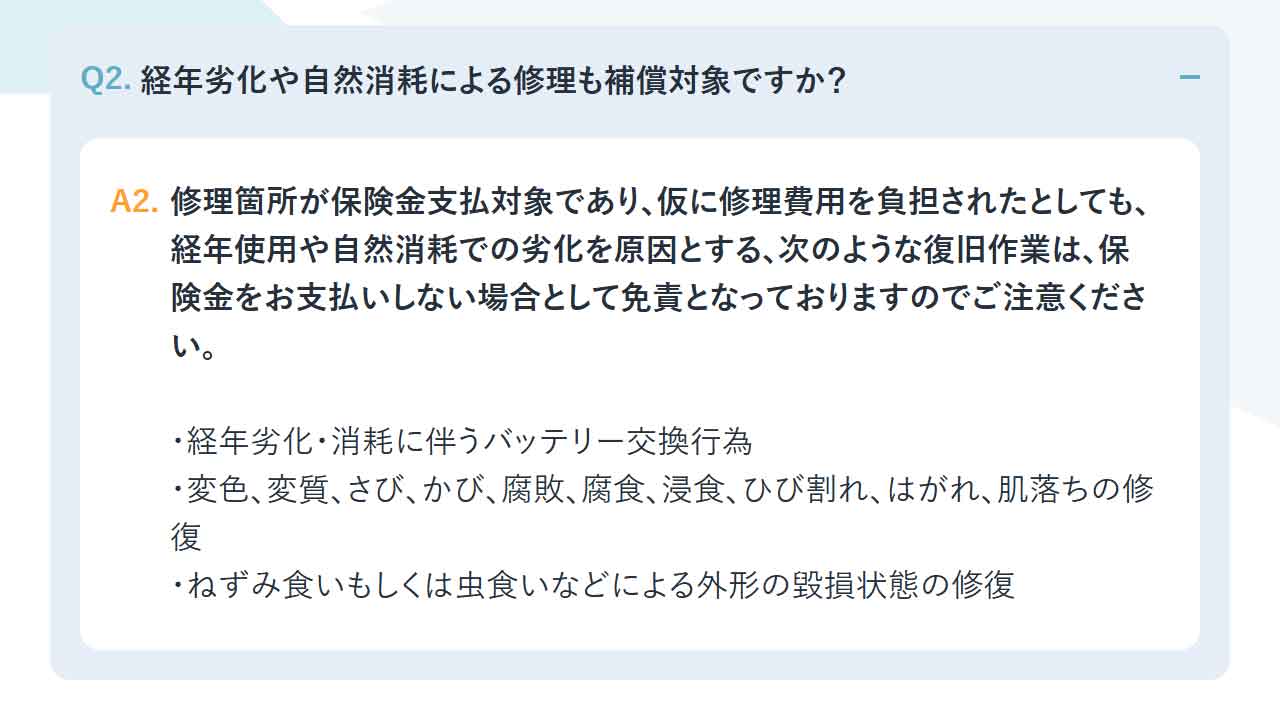

③ バッテリー劣化は補償の対象外

出典:モバイル保険

モバイル保険はバッテリー劣化や外装の擦り傷など、経年劣化や自然消耗による修理は補償の対象外です。

長く使っているとバッテリーの劣化は避けられませんが、バッテリーの交換は補償の対象外なので気を付けてください。

自己負担金や条件はありますが、バッテリー劣化や紛失にも対応してくれる点はAppleCare+のメリットですね。

モバイル保険のメリット

出典:モバイル保険

- 月額700円で3台まで補償

- 免責金額(自己負担金)なし

- モバイル端末全般が対象

- 新規取得端末、保証付き中古端末が対象

- 補償対象の変更が可能

- 手続きがオンラインで完結

モバイル保険のメリットは公式サイトで詳しく説明されていますし、ご存じの方も多いでしょうから、ここでは通しで簡単に説明させてください。

「① 月額700円で3台まで補償」と「② 免責金額(自己負担金)なし」はモバイル保険の最大のメリットです。

1契約で3台まで登録でき、AppleCare+に比べ月額費用が圧倒的にお安く、AppleCare+のような一律の自己負担金も不要で、支払い上限金額まで修理費用を補償してくれます。

また「③ モバイル端末全般が対象」で「④ 新規取得端末、保証付き中古端末が対象」なのもポイントです。

詳しくは「日本国内で販売されたメーカー純正の無線通信(Wi-Fi、Bluetooth)が可能」な、「新規取得後1年未満の端末、有償補償サービス継続中の新規取得後1年以上の端末、3ヵ月以上の動作保証付帯の中古端末」が補償対象ですから、端末や加入時期に制限が多いAppleCare+に比べて、圧倒的に制限が少ないのはうれしいですね。

なお、モバイル保険に登録できる中古端末の条件などについては、下記リンク先の記事でご紹介していますので、ご興味のある方は参考にしてみてください。

加えて「⑤ 補償対象の変更が可能」なのも重要です。

補償期間は保険の契約解除まで続くため、例えば機種変更であまり使わなくなったスマホを主端末から副端末に変更することで、補償はあるけれど費用を抑える、のような節約もできますね。

最後の「⑥ 手続きがオンラインで完結」ですが、モバイル保険はいわゆるネット保険です。

新規申し込みや端末変更はもちろん、面倒な保険請求もすべて公式サイトから手続きできますよ。

モバイル保険は評判が悪い?最悪なの?

出典:モバイル保険

ネットで見掛けたモバイル保険の悪い評判や、検索候補の「最悪」の文字、私も心配でした。

ですが、私の周りでモバイル保険を契約した方々の評判は良いものばかりです。

不思議に思い、悪い評判をよくよく読むと、その多くが端末の登録を断られたケースのようなんです。

確かにモバイル保険は「新規取得から1年未満の端末が対象」となっていますが、「この期間内であれば、どんな状態の端末でも登録できますよ」という意味ではありません。

この点は購入後すぐに登録すれば問題ないはずですし、実際に私が数ヶ月使用した端末も問題なく登録できました。

経年劣化が補償の対象外であるように、登録に際しては端末の状態に気を付けたいですね。

モバイル保険の申し込み手順

ここからはモバイル保険の申し込み手順を、

- 新規申し込み(主端末の登録)

- 主端末の変更

- 副端末の登録

の3種類にわけてスクショでご紹介します。

その前に、悩みどころの「主端末・副端末の選び方」と少し難しい「写真(画像)の準備」も併せてご紹介しますね。

主端末・副端末の選び方

出典:モバイル保険

モバイル保険は1契約で主端末1台、副端末2台の合計3台まで登録できますが、

- 価格が高い順

- 使う頻度が高い順

で主端末と副端末に登録するのがオススメです。

「① 価格が高い順」は、高額な端末ほど修理費用も高額になるため、補償の上限金額が高い主端末に登録するという考え方です。

基本的にこちらの選び方で問題ありません。

もう1つの「② 使う頻度が高い順」は、よく使う端末ほど故障する可能性が高くなるという考え方です。

頑丈なケースで守られた私が使うiPhone 15と、保護フィルムもケースもない下の子が使うiPhone SE、どちらが壊れる可能性が高いか?というような考え方で主端末を選ぶのも良いですよ。

この場合は2契約にして、どちらも主端末にするのがベストですね。

写真(画像)の準備

出典:モバイル保険

申し込みに先立ち、

- 端末の正面

- 端末の背面

- 購入証明書

の3種類の写真を撮影し、画像を準備しておきます。

また、写真撮影に際しては、

- フィルムやカバー等は外す

- 画面にIMEIやシリアル番号を表示させる

- 購入証明書は紙に印刷して撮影する

など注意事項がいくつかあるので、下記リンク先を必ず確認してくださいね。

① 新規申し込み(主端末の登録)

まずは新規申し込みの手順をご紹介します。

登録した主端末は、契約成立後すぐに補償が開始されます。

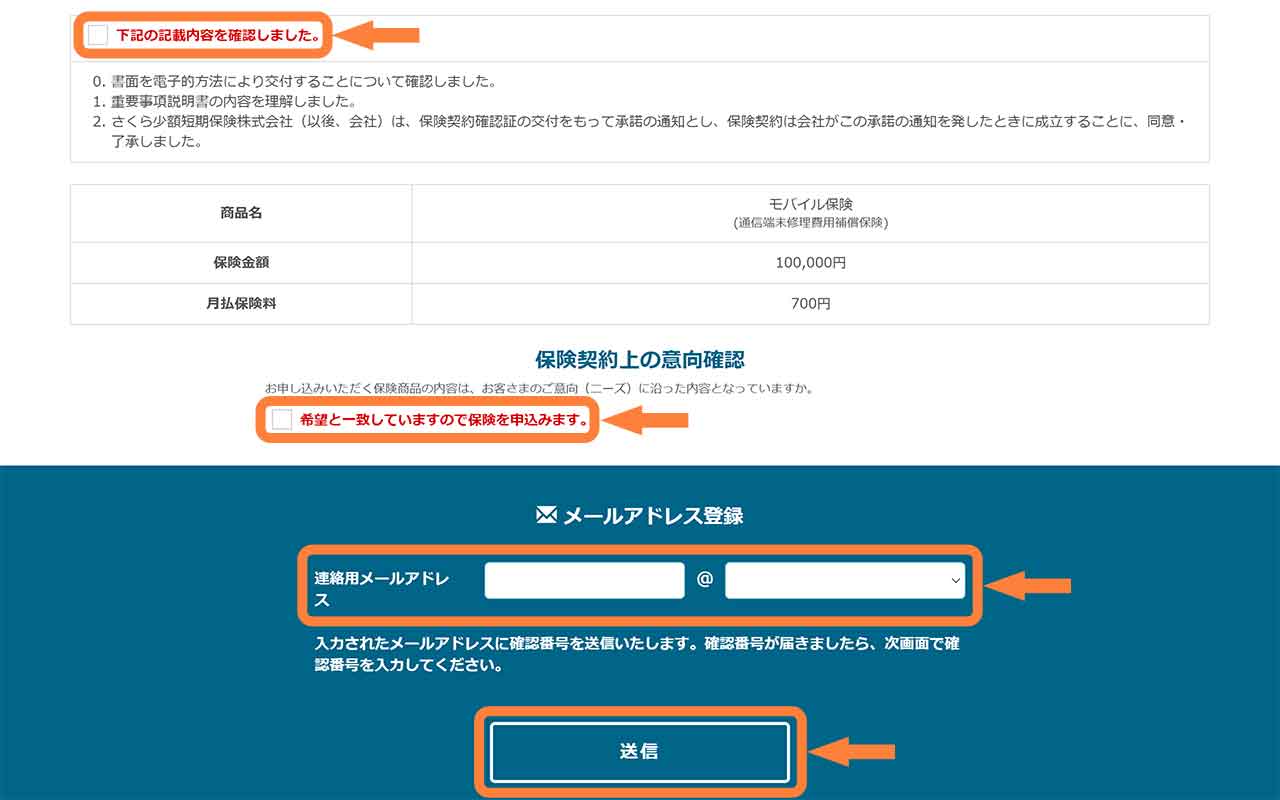

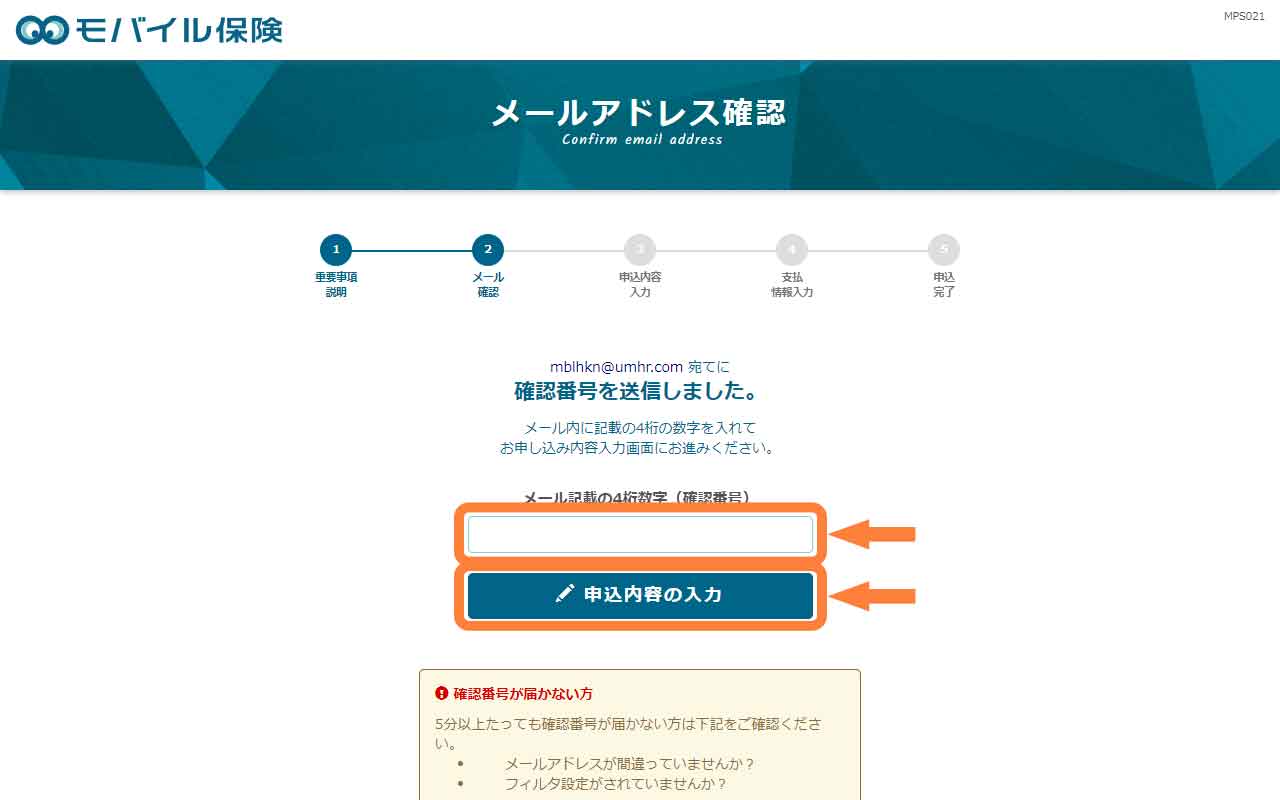

「お申し込みはこちら」を選択 (1/12)

「下記の記載内容を確認しました。」「希望と一致していますので保険を申込みます。」をチェック、メールアドレスを入力、「送信」を選択 (2/12)

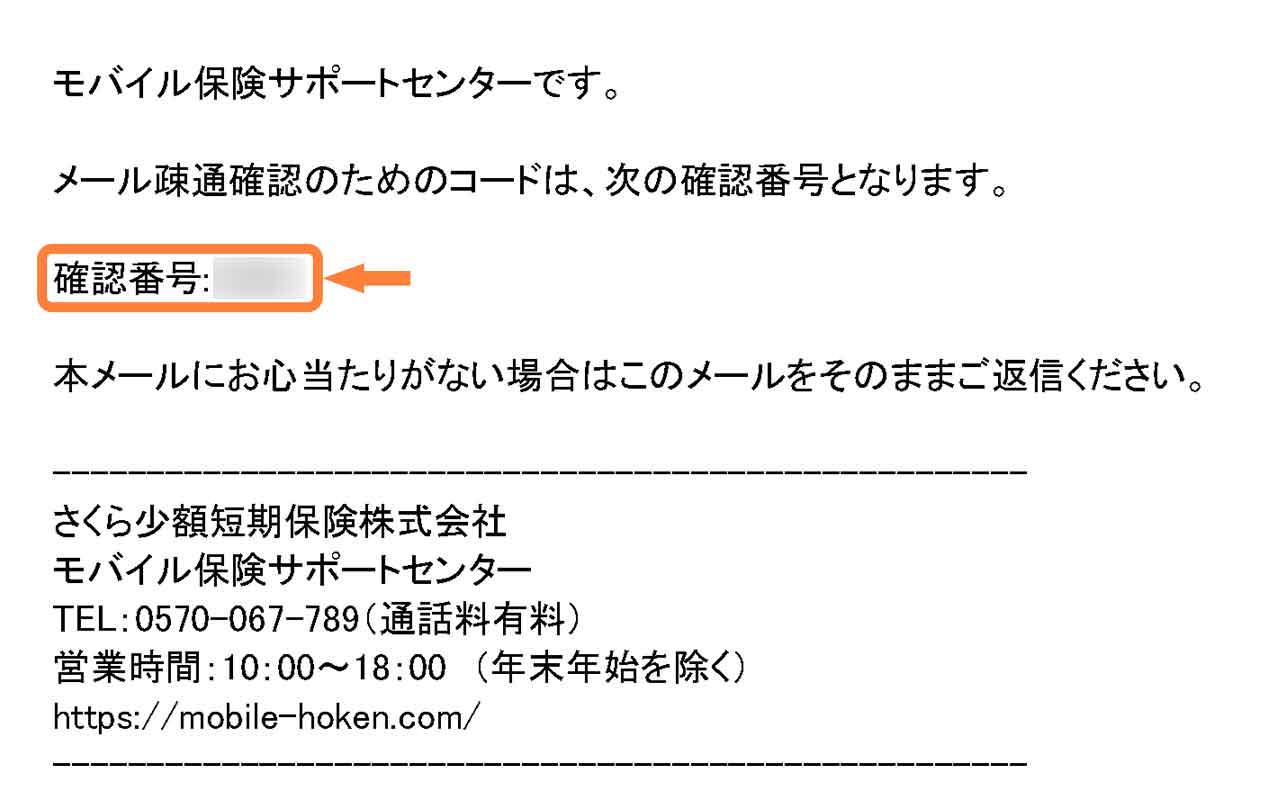

受信メールの確認番号をメモ (3/12)

確認番号を入力、「申し込み内容を入力」を選択 (4/12)

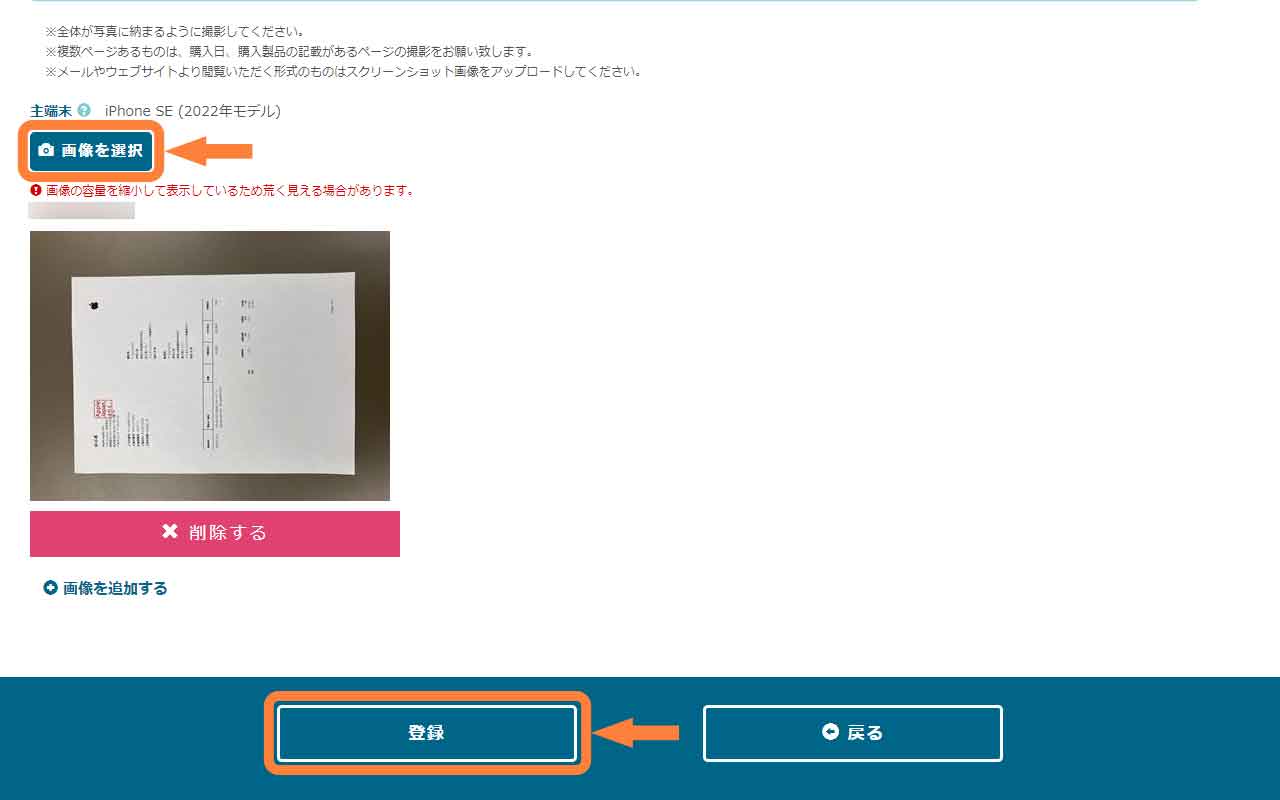

必要項目を入力、画像のアップロード (5/12)

「入力内容の確認」を選択 (6/12)

「決済入力画面へ」を選択 (7/12)

クレジットカード情報を入力、「申込完了」を選択 (8/12)

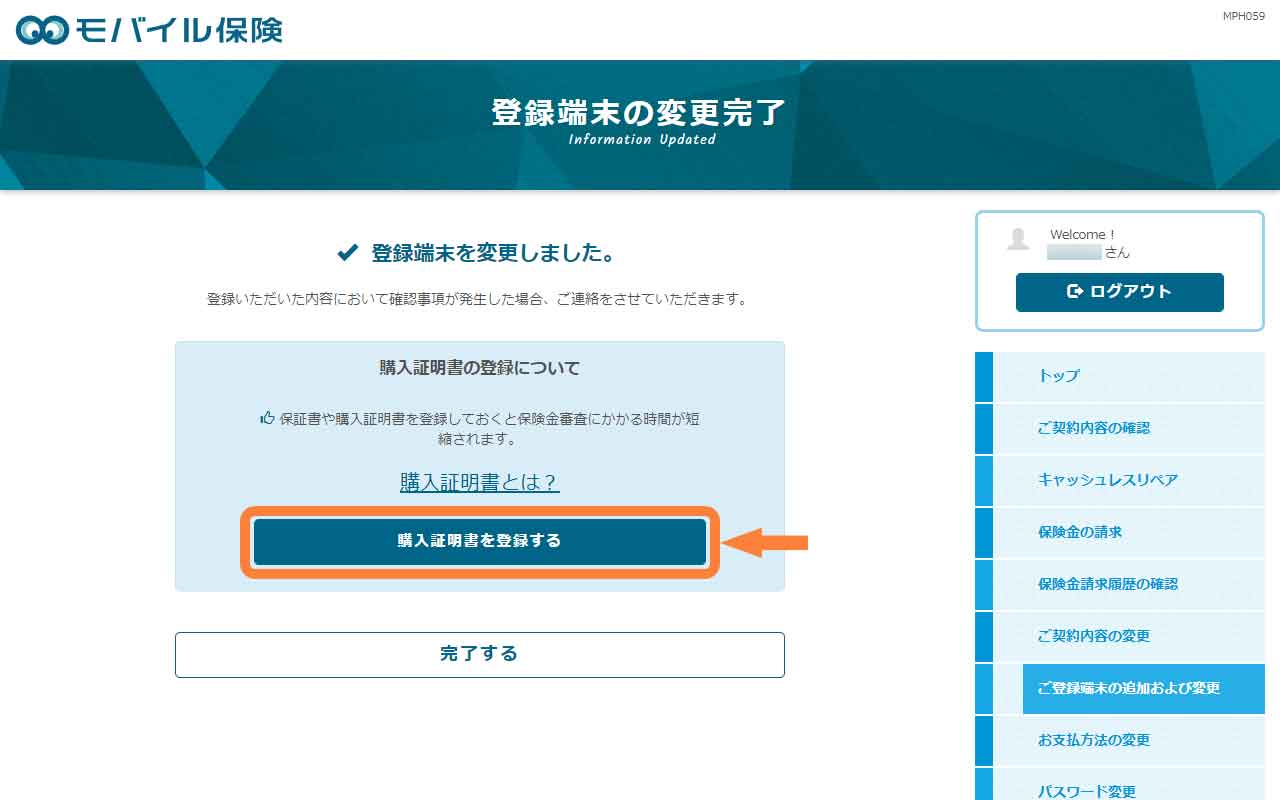

「保証書・購入証明書を登録する」を選択 (9/12)

画像をアップロード、「登録」を選択 (10/12)

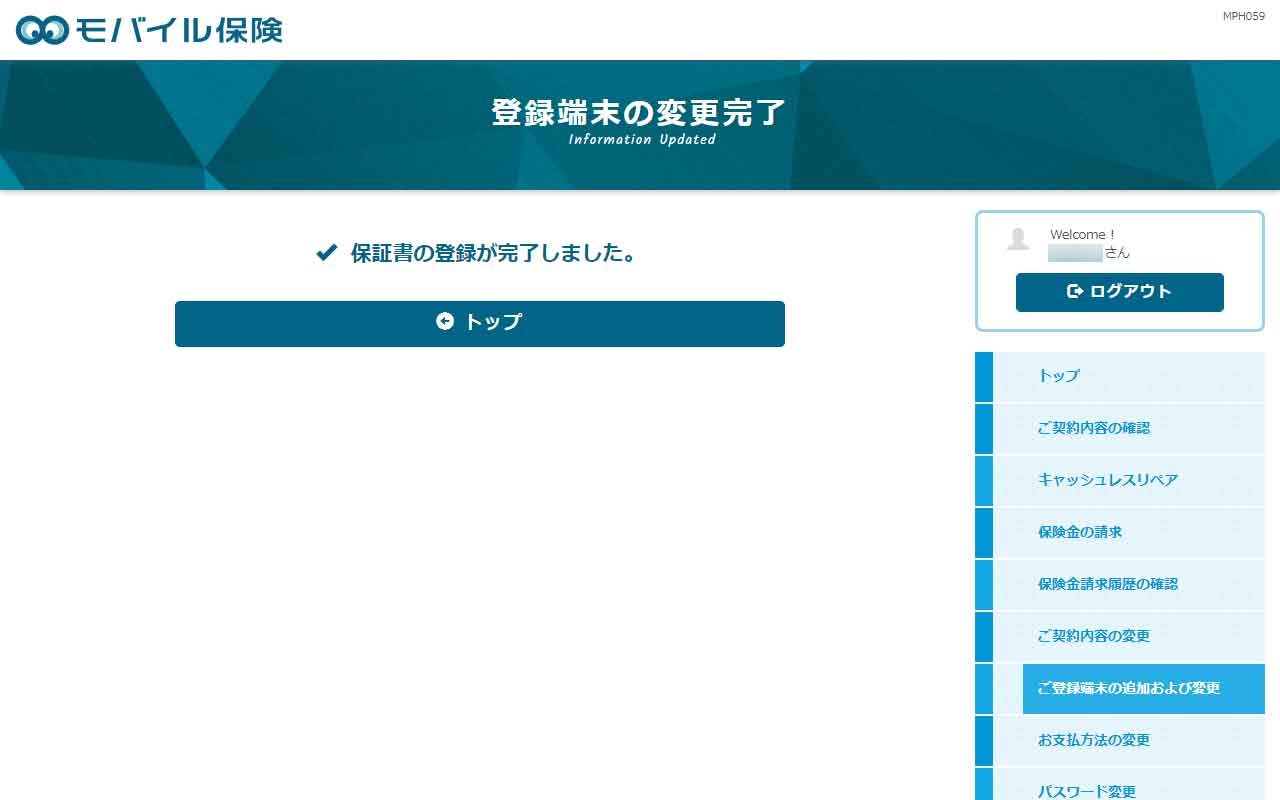

申し込み完了 (11/12)

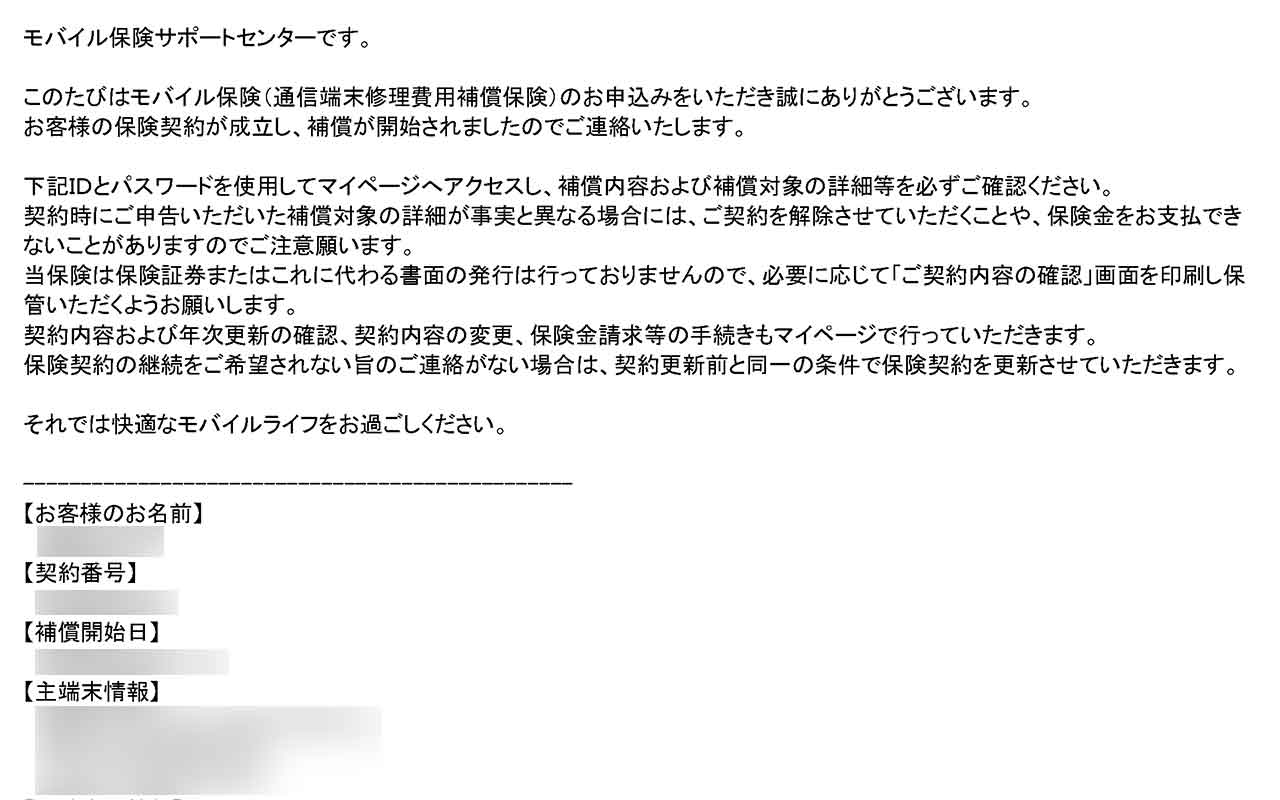

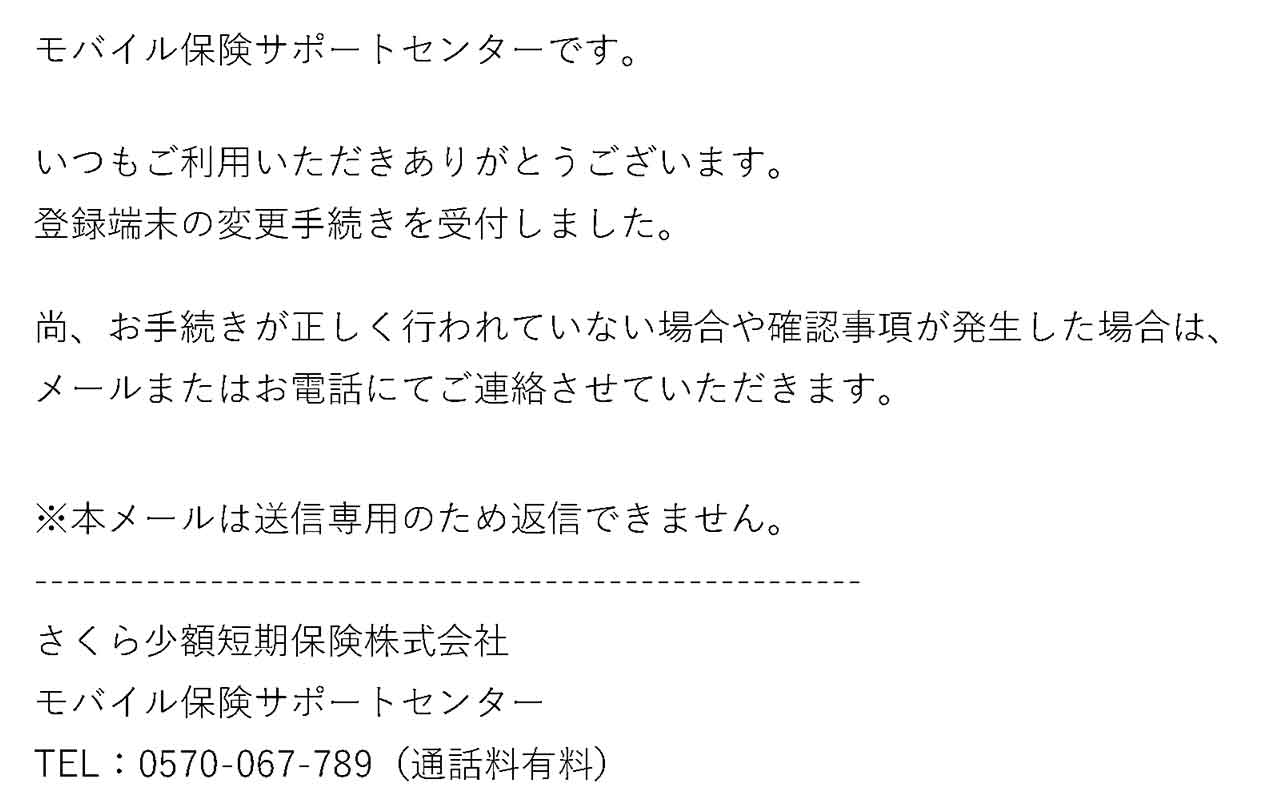

契約成立メール受信、補償開始 (12/12)

② 主端末の変更

次に主端末を副端末に変更し、新たに主端末を登録する手順をご紹介します。

登録した主端末は変更後すぐに補償が開始されますが、副端末は契約成立後30日間は補償が適用されないので気を付けてください。

また、副端末から主端末への変更はできませんので気を付けてください。

マイページでログイン方法を選択、「ログイン」を選択 (1/12)

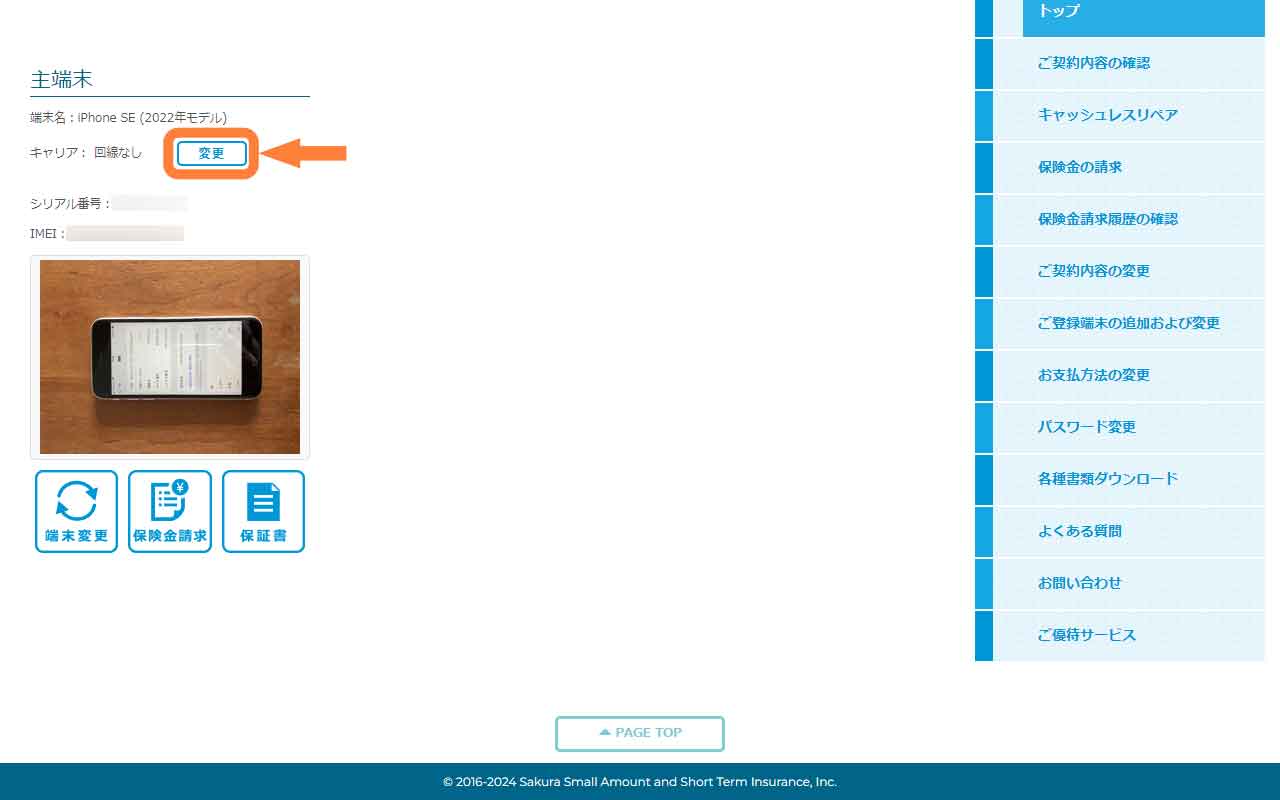

主端末の「変更」を選択 (2/12)

「副端末へ変更」を選択 (3/12)

「OK」を選択 (4/12)

新しい主端末の必要項目を入力、画像のアップロード (5/12)

「確認」を選択 (6/12)

「確定」を選択 (7/12)

「購入証明書を登録する」を選択 (8/12)

画像をアップロード、「登録」を選択 (9/12)

登録完了 (10/12)

マイページで変更内容を確認 (11/12)

契約成立メール受信、主端末は補償開始、副端末は31日後補償開始 (12/12)

③ 副端末の登録

最後に2台目の副端末を登録する手順をご紹介します。

こちらも契約成立後30日間は補償が適用されないので気を付けてください。

マイページでログイン方法を選択、「ログイン」を選択 (1/12)

「ご登録端末の追加および変更」を選択 (2/12)

「編集」を選択 (3/12)

「OK」を選択 (4/12)

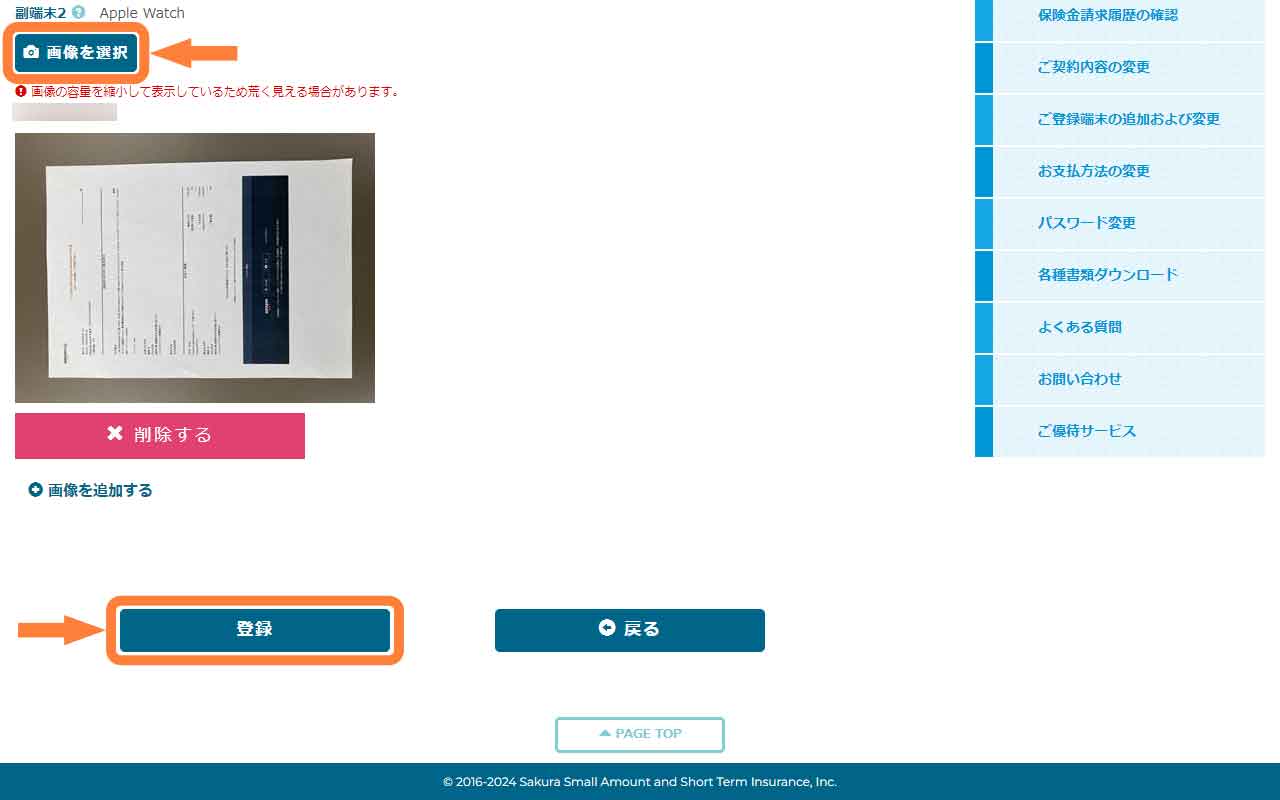

副端末の必要項目を入力、画像のアップロード (5/12)

「確認」を選択 (6/12)

「確定」を選択 (7/12)

「購入証明書を登録する」を選択 (8/12)

画像をアップロード、「登録」を選択 (9/12)

登録完了 (10/12)

マイページで変更内容を確認 (11/12)

契約成立メール受信、31日後補償開始 (12/12)

まとめ

『モバイル保険』のご紹介はいかがだったでしょうか?

私の周りでもAppleCare+から切り替えた方が多く、実際に保険金を請求された方もいますが、支払いも特に問題なくスムーズだったとのことです。

あとは前述のデメリットとメリットを理解したうえで、モバイル保険とAppleCare+、ご自身に合う方を選ぶと良いですね。

今のところ家族分のiPhoneとApple Watch、一部のiPadを登録しましたが、それだけでも保険料を大幅に節約できたので、我が家はモバイル保険に切り替えて大正解でした。

私の経験が皆さんのお役に立てればうれしいです。